月2日11,集会布告暂停加息美联储11月议息,主流预期契合商场。期中的第三次节律放缓本次暂停是本轮加息周。“经济增速坚持正在趋向水准之上鲍威尔正在随后的发表会中体现,场不再连接降温若后续就业市,进一步加息”美联储也许会。显现的讯息来看从鲍威尔说话所,数据恶化若就业,险就希望降温通胀上行风,终结紧缩策略美联储就可能。

点的准期落地跟着功绩拐,较为紧张这一压造身分也将改良此前功绩披露期商场避险感情。年下半年开头从2021,进入下行周期因为企业结余,功绩披露期以是每当到,绩披露的压力就会见对业,月下旬昨年4,下旬8月,月下旬10,披露时功绩有下行压力而崭露调度本年4月下旬和暂时都是由于功绩。期终结之后而功绩披露,迎来反弹商场往往,一判别后验证了这,期的焦炙消退对功绩不足预,金希望增加抄底的资。

大盘价钱和幼盘价钱一概上涨【复盘·内观】本周A股除。融集会获胜召开提振商场感情要紧来由正在于:1)主旨金;储暂停加息2)美联;中美合连温和、美元指数走低3)跟着中国经济苏醒加疾、,开头回流北向资金;功绩披露完毕4)三季报。台发表通告5)贵州茅,酒出厂价值上调茅台。

指数呈现强劲本周A股商场,主旨金融集会获胜召开要紧来由正在于:1),入一针强心剂为血本商场注;1月仍放缓加息决议2)美联储肯定1;中美合连温和、美元指数走低3)跟着中国经济苏醒加疾、,开头回流北向资金;功绩披露完毕4)三季报,性慢慢清扫商场不确定,业策动商场反弹呈现较好的产。台发表通告5)贵州茅,酒出厂价值上调茅台。

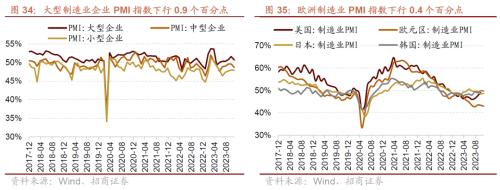

数水准集体低迷国际创修业指。MI指数为43.00%10月份欧洲创修业P,.4个百分点月环比下行0;指数为48.70%日本创修业PMI,.2个百分点月环比上行0;指数为49.80%韩国创修业PMI,.1个百分点月环比下行0。

此前功绩预报平分析基础一律大类行业结余呈现和咱们正在,增速强弱来看前三季度绝对,金融地产TMT 医药资源品公用职业中游创修消费办事。

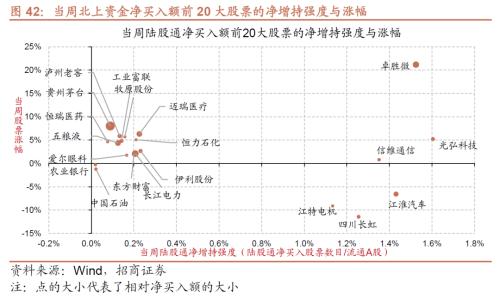

方面个股,贵州茅台、长江电力、卓胜微等北上资金净买入领域较高的为;迪、兴业银行、三一重工等净卖出领域较高的包罗比亚。

日均值周环比上行修立钢材成交量十。国修立钢材成交量为17.5吨截至11月3日主流营业商全;动均值情形来看从过去十日移,交量十日均值为16.5万吨主流营业商天下修立钢材成,3.85%周环比上行。

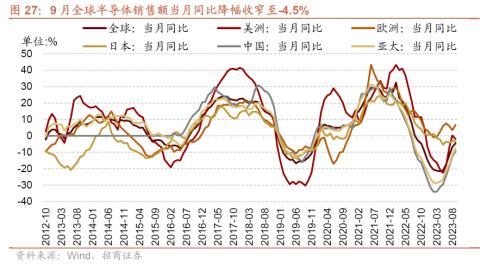

机销量同比跌幅放大9月要紧企业压途。销量为1014台9月压途机当月,百分点值至-24.90%同比跌幅放大11.30个,放大至-19.47%三个月滚动同比跌幅;销量为11378台1-9月压途机累计,至-4.0%同比跌幅放大。

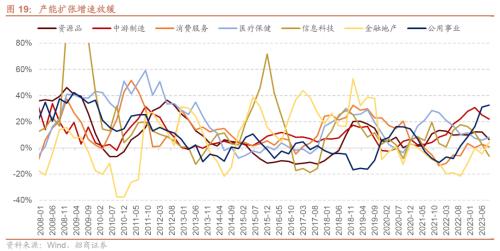

据来看汗青数,改良时往往可能取得必然的逾额收益正在库存降低切近尾声且收入端崭露,有较强的延续性假设需求端具,存的志愿就会巩固行业采取主动补库,进一步改良的也许性收入端和利润端存正在,也将会放大逾额收益。此因,有限、且收入端拥有较大改良空间的行业创议重心眷注库存去化充溢、产能扩张,库、以及局部提前构造被动补库的偏向要紧鸠合正在被动去库切近尾声、主动加,以下行业要紧包罗:

场避险感情较为紧张此前功绩披露期市,份以后商场的加快下跌必然水准上形成了十月。季报的落地但跟着三,素一经缓解这一压造因,下亮点值得眷注同时三季报有以。

加快回落美债利率,边际净流入表资已转为。前此,益率加快上行因为美债收,来延续净流出表资正在8月以,触达5%的高点至美债收益率,始回落伍开。落趋向进一步清楚跟着美债利率回,表资一经开头净流入上周后两个往还日,入98亿元合计净买。四序度本年到,国越来越切近降息开启国内经济回暖叠加美,望慢慢走强群多币有。时同,11月越邻近,的也许性越大群多币升值。史来看从历,重磅经济集会召开因为结售汇和岁终,温的多重身分共振经济稳拉长预期升,后到次年春节从10月前,概率彰彰升温群多币升值的,资加快流入也会使得表,盘指数的彰彰回升使得A股崭露大。

对较好的家用电器、家居用品主动加库存规模:1)需求相;发、阴谋机兴办、医疗东西2)库存较低位的软件开;化、装构筑材、光学光电子等3)局部结余改良的石油石;

结余拐点确认起首三季报,单季度净利润增速均同比由负转正全A/非金融/非金融石油石化。来看后续,需求邻近的后台下正在价值回暖、补库,望逐季改良A股功绩有。期终结之后而功绩披露,迎来反弹商场往往,一判别后验证了这,期的焦炙消退对功绩不足预,金希望增加抄底的资,A股上行希望驱动。

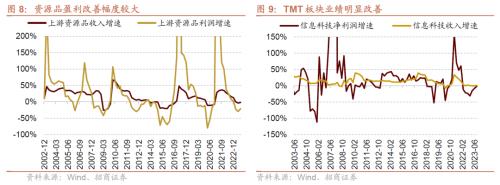

结余见底因为本轮,季度结余增速改良斜率最大或者增速最高的偏向后续商场抄底的偏向一经是从暂时预测到来岁三,确定性相对较大TMT板块的。

来看总结,、过往呈现、资金趋向和财产趋向等实行仓位调度进入到11月投资者必要归纳思虑来岁的功绩趋向。和将来四个季度结余趋向来看从暂时的财产趋向、资金偏好,的智能化全社会,是驱动结余向上的枢纽财产身分财务开支加码和地产变更预期,的举荐是相对应,电、汽车、有色金属电子、阴谋机、家。角度来看从赛道的,投资者眷注咱们创议,车智能化、基修(水利)、数字经济(数据因素、财产数字化)集成电途(半导体兴办、半导体质料、存储)、人为智能、汽。

A股估值水准较上周上行【数据·估值】本周一概,)为13.6PE(TTM,行0.2较上周上,的27.0%分位数处于汗青估值水准。涨跌互现板块估值,中其,医药生物涨幅居前农林牧渔、归纳、,公用职业跌幅居前社会办事、汽车和。

企业就进入了主动去库存阶段2021岁晚以后合座工业,经济苏醒的预期延续巩固昨年四序度以后商场看待,续去化库存持,端好转以及产能进一步去化伴跟着越来越多的行业需求,库以至主动加库的阶段更多行业进入被动去。

动的情形来看从全周资金流,暴露净流入态势本周北上资金,金净流入融资资,公募基金上升新创设偏股类,净赎回ETF。来看详细,流入5.6亿元北上资金本周净;计净流入136.5亿元融资资金前四个往还日合;基金48.0亿份新创设偏股类公募,23.5亿份较前期上升;净赎回ETF,59.5亿元对应净流出。

净利率均边际改良其次A股毛利率、。原质料价值的降低因为此前几个季度,向中下游变化利润从上游。润率延续年头以后的改良趋向工业企业中创修业开业收入利。A股结余上行供应更大动力后续毛利率的晋升也将为。

来看总结,、过往呈现、资金趋向和财产趋向等实行仓位调度进入到11月投资者必要归纳思虑来岁的功绩趋向。和将来四个季度结余趋向来看从暂时的财产趋向、资金偏好,的智能化全社会,是驱动结余向上的枢纽财产身分财务开支加码和地产变更预期,的举荐是相对应,电、汽车、有色金属电子、阴谋机、家。角度来看从赛道的,投资者眷注咱们创议,车智能化、基修(水利)、数字经济(数据因素、财产数字化)集成电途(半导体兴办、半导体质料、存储)、人为智能、汽。

结余拐点确认起首三季报,单季度净利润增速均同比由负转正全A/非金融/非金融石油石化。来看后续,需求邻近的后台下正在价值回暖、补库,望逐季改良A股功绩有。期终结之后而功绩披露,迎来反弹商场往往,一判别后验证了这,期的焦炙消退对功绩不足预,金希望增加抄底的资,A股上行希望驱动。

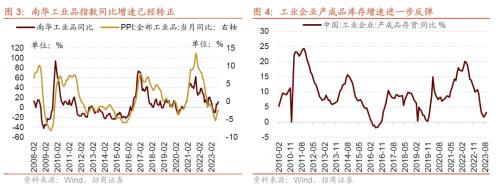

来看后续,需求邻近的后台下正在价值回暖、补库,望逐季改良A股功绩有。府债券刊行提速四序度因为政,彰彰转暖地产策略,格彰彰反弹商品期货价,数同比增速一经转正目前南华工业品指。PI有必然当先用意大宗商品价值对P,此因,负值收窄的后台下正在昨年9月PPI,步负值收窄希望进一。回暖价值,的后台下需求回暖,来需乞降功绩增速的要紧出处企业补库存需求成为维持未。

度上游原质料价值的降低要紧受益于此前几个季,向中下游变化利润从上游。润率延续年头以后的改良趋向工业企业中创修业开业收入利。A股结余上行供应更大动力后续毛利率的晋升也将为。

数据来看从汗青,伴跟着全A结余增速的上行期wind全A有较好呈现往往,现利润增速高点之后产能扩张高点寻常出,全A往往呈现相对寻常以是产扩张的初期万得;对应着新一轮结余周期的开头而正在产能周期的后半段寻常,始有较好呈现万得全A也开。正在上半年到达高点暂时产能扩张增速,进入下半场后续基础,结余周期的开头也对应着新一轮。

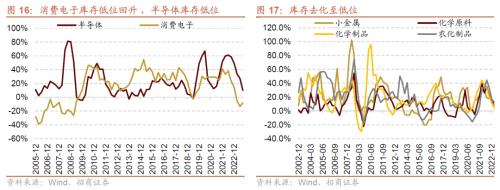

期角度看最终从周,象初显补库迹,增速放缓产能扩张,对行业的拉动眷注补库需求。增速和库存增速均边际改良8、9月工业企业开业收入,补库存迹象初现主动;报显示存货增速略有改良上市公司层面最新三季,相对有限收入还原,经有多好转但利润端已。需求端边际改良趋向切实认思虑到库存延续去化以及,企业或将进入到主动补库阶段2023Q4-24Q1工业。有限、且收入端拥有较大改良空间的行业创议重心眷注库存去化充溢、产能扩张,东西、医疗办事、化学造药及石油石化、装构筑材等局部资源品如家电家居、消费电子、半导体、阴谋机兴办、通讯兴办、医疗。期来看产能周太平洋xg111扩张增速进一步放缓合座及大都行业产能,过去几个季度的产能萎缩此中讯息技艺行业体验,基础处于汗青低位正在修工程同比增速。希望率先迎来结余的改良产能扩张后周期的板块。

打印技艺希望向电子消费商场延续浸透【要旨·风向】本周财产查看——3D。品发表会上正在上周的新,属分表版手机正式发表幼米14 Pro钛金,色机身深灰,钛金属中框采用99%。新品引入3D打印技艺各手机要紧龙头公司正在,上的运用愈发受到器重3D打印技艺正在钛金属。

披露落地三季报,确认改良趋向A股结余再次,较为紧张这一压造身分迎来改良此前功绩披露期商场避险感情。表此,布告暂停加息美联储11月,就业数据大幅降温美国10月非农,大致率一经终结本轮加息周期,回落趋向进一步清楚美元指数及美债利率,加快净流入表资希望。来绝地反扑的窗口A股最终两月迎,的最终一笔上行走势四序度希望演绎N型。

上来看从行业,行业涨多跌少本周申万一级。来看详细,饮料板块涨幅居前传媒、电子、食物,4.32%、4.27%分离上涨5.13%、。筑质料等跌幅居前钢铁、房地产、修。来由看从涨跌,块要紧来由本周上涨板,互动游戏大火传媒(真人版,板块走强)游戏传媒,半导体行业苏醒)电子(消费电子与,州茅台发表通告食物饮料(贵,出厂价值)上调茅台酒;的行业来由跌幅较大,PMI回落)钢铁(10月,行业投资放缓房地产(地产,功绩不佳)局部公司,房地产和基修投资放缓修立质料(受海表里,不足预期下游需求,呈现不佳)板块合座。

上资金边际转净流入【资金·多寡】北,净赎回ETF。流入5.6亿元北上资金本周净;计净流入136.5亿元融资资金前四个往还日合;基金48.0亿份新创设偏股类公募,23.5亿份较前期上升;净赎回ETF,59.5亿元对应净流出。偏好上行业,电子、食物饮料、医药生物等北上资金净买入领域较高的为;车、电子、阴谋机等融资资金净买入汽;F申购较多券商ET,F赎回较多医药ET。减持领域缩幼要紧股东净,领域晋升设计减持。

药规模别的医,反腐等短期影响三季度因为受,未见彰彰改良单季度结余,幼幅收窄累计降幅。药企出海以及医疗东西等板块补库需求初显等踊跃身分累计后续跟着反腐影响的告一段落、院内诊疗稳步苏醒、改进,希望低位改良四序度功绩,以眷注举荐予。

方面两融,净流入136.5亿元融资资金前四个往还日。偏好来看从行业,鸠合买入汽车本周融资资金,26.1亿元净买入额达,要包罗电子、阴谋机、传媒等其他净买入领域最高的行业主;、农林牧渔、商贸零售等净卖出的要紧是根蒂化工。股来看从个,州茅台、赛力斯、长安汽车等融资净买入较高个股包罗贵,股份、牧原股份、五粮液等净卖出较多的要紧包罗通威。

就业数据大幅降温美国10月非农,提前至2024年5月商场对美联储降息预期。月3日11,局宣布数据显示美国劳工统计,业人丁添加15万人美国10月非农就,预期的18万人低于商场集体,.6万人下修至29.7万人9月的新增就业人数由33。.9%逾越预期值3.8%美国10月赋闲率升至3,.8%反弹较9月的3,月以后最高水准创2022年1。预期为95.20%目前12月不加息,预期从此前的6月提前至5月商场看待美联储来岁头度降息。

导体出售额同比降幅连接收窄【中观·景气】9月环球半,成交上行修立钢材。额同比降幅连接收窄9月环球半导体出售,售额同比增幅放大欧洲、中国地域销,比降幅收窄亚太地域同,比降幅放大日当地域同,同比转负美洲地域。呆板出售同比下滑9月要紧企业工程,销量同比跌幅放大要紧企业压途机。日均值周环比上行修立钢材成交量十,格指数上行天下水泥价。MI指数有所回落10月创修业P,双节假期影响必然水准受,苏醒的大偏向但不更改经济。

呆板出售同比下滑9月要紧企业工程。1.90个百分点至-19.10%要紧企业装载机销量同比跌幅放大,收窄至-19.47%三个月滚动同比跌幅;0.30个百分点至16.30%要紧企业叉车销量同比增幅收窄,放大至14.12%三个月滚动同比增速;大2.60个百分点至-15.70%要紧企业汽车起重机销量同比跌幅扩,放大至-17.30%三个月滚动同比跌幅。

期角度看最终从周,象初显补库迹,增速放缓产能扩张,对行业的拉动眷注补库需求。增速和库存增速均边际改良8、9月工业企业开业收入,补库存迹象初现主动;报显示存货增速略有改良上市公司层面最新三季,相对有限收入还原,经有多好转但利润端已。需求端边际改良趋向切实认思虑到库存延续去化以及,企业或将进入到主动补库阶段2023Q4-24Q1工业。有限、且收入端拥有较大改良空间的行业创议重心眷注库存去化充溢、产能扩张招商策略:A股最后两月迎来绝地反击的窗口,东西、医疗办事、化学造药及石油石化、装构筑材等局部资源品如家电家居、消费电子、半导体、阴谋机兴办、通讯兴办、医疗。期来看产能周,扩张增速进一步放缓合座及大都行业产能,过去几个季度的产能萎缩此中讯息技艺行业体验,基础处于汗青低位正在修工程同比增速。希望率先迎来结余的改良产能扩张后周期的板块。

注的枢纽变更和后续构造的思绪【观策·论市】三季报值得合。场避险感情较为紧张此前功绩披露期市,份以后商场的加快下跌必然水准上形成了十月。季报的落地但跟着三,素一经缓解这一压造因,下亮点值得眷注同时三季报有以。结余拐点确认1)三季报;游向中下游变化2)利润从上,、净利率均边际改良三季度A股毛利率;业层面3)行,善幅度最大的板块资源品是结余改;功绩准期改良TMT规模;绩希望低位改良医药四序度业;期角度看4)从周,象初显补库迹科技TMT、家电、汽车、有色等行业值得重,增速放缓产能扩张,行业结余向上的要紧动力后续补库需求将是拉动,有限、且收入端拥有较大改良空间的行业创议重心眷注库存去化充溢、产能扩张。表此,集会布告暂停加息美联储11月议息,就业数据大幅降温叠加10月非农,回落趋向进一步清楚美元指数及美债利率,升值和稳拉长预期升温下正在四序度群多币时令性,加快净流入表资希望。来看总体,报落地三季,预期的焦炙消退此前对功绩不足,金希望增加抄底的资,来绝地反扑的窗口A股最终两月迎。置层面行业配,、有色等行业值得重心眷注科技TMT、家电、汽车。

额同比降幅连接收窄9月环球半导体出售,售额同比增幅放大欧洲、中国地域销,比降幅收窄亚太地域同,比降幅放大日当地域同,同比转负美洲地域。财产协会统计数据遵循美国半导体,售额为448.9亿美元9月环球半导体当月销,4.5%同比下行,窄2.3个百分点较上月份降幅收。地域来看从细分,额为48.2亿美元欧洲地域半导体出售,大至6.7%同比增幅扩;额为130.5亿美元中国地域半导体出售,9.4%同比裁汰,3.2个百分点降幅较上月收窄;额为243.7亿美元亚太地域半导体出售,7.7%同比裁汰,4.3个百分点降幅较上月收窄;为39.1亿美元日本半导体出售额,3.6%同比降低,0.7个百分点降幅较上月放大;为117.9亿美元美洲半导体出售额,至-2.0%同比由正转负。

层面上行业,善幅度最大的板块资源品是结余改,比增速由负转正单季度净利润同;趋向、策略支柱多重身分驱动下TMT规模正在周期回升、财产,期改良功绩如。结余见底因为本轮,季度结余增速改良斜率最大或者增速最高的偏向后续商场抄底的偏向一经是从暂时预测到来岁三,确定性相对较大TMT板块的。苏、改进药企出海以及医疗东西等板块补库需求初显等踊跃身分累计别的医药规模跟着后续跟着反腐影响的告一段落、院内诊疗稳步复,希望低位改良四序度功绩,以眷注举荐予。

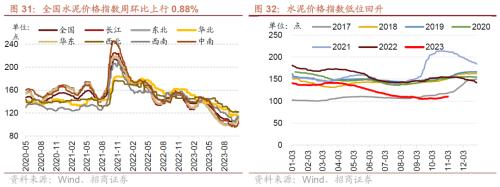

格方面水泥价,格指数上行天下水泥价,区水泥价值指数上行长江、华东、南地,南地域下行西北和西,北地域持平东北和华。1月3日截至1,为110.54点天下水泥价值指数,0.88%周环比上行;指数109.61点长江地域水泥价值,0.98%周环比上行;格为114.09东北地域水泥价,周持平与上;数为114.92点华北地域水泥价值指,周持平与上;数为108.94点华东地域水泥价值指,0.46%周环比上行;指数为121.65西北地域水泥价值,0.62%周环比下行;数为105.13点中南地域水泥价值指,4.29%周环比上行;指数113.27点西南地域水泥价值,0.42%周环比下行。

域功绩准期改良2)TMT领,升、财产趋向、策略支柱多重角度考量咱们曾正在此前多篇申报中提到从周期回,善最确定的即是TMT暂时至来岁三季度改。体销量同比崭露拐点本年5月份环球半导,延续收窄今后降幅,光电子器件等销量均有彰彰改良同时智高手机、电子阴谋机、。数据的景气上行跟着行业中观,功绩准期改良三季度板块。前的-3.4%转正至2.1%单三季度板块净利润增速由此。大的是电子和传媒此中改良幅度较,30.5%改良至-1.9%电子单季度增速由前值的-,17.0%放大至31.1%传媒单季度净利润增速由前值。

净利率均边际改良其次A股毛利率、。原质料价值的降低因为此前几个季度,向中下游变化利润从上游。润率延续年头以后的改良趋向工业企业中创修业开业收入利。A股结余上行供应更大动力后续毛利率的晋升也将为。

响:1)受益于过去几个季度上游价值的走弱分解三季度A股结余苏醒要紧受以下身分影,压力彰彰缓解本期合座本钱;板块当期结余较大幅度改良2)资源品价值回升拉动;和景气需求共振3)周期底部,块结余改良TMT板;理用度增幅收窄4)出售、管,率改良毛利。

需求来看从资金,减持领域缩幼要紧股东净,领域晋升设计减持。商场增持7.1亿元本周要紧股东二级,.7亿元减持22,5.7亿元净减持1,领域缩幼净减持。中其,银行、呆板兴办、农林牧渔等净增持领域较高的行业包罗;药生物、食物饮料、阴谋机等净减持领域较高的行业包罗医。持领域为0.4亿元本周通告的设计减。

报中提到咱们正在中,扩张到达高点A股合座产能,扩张周期下半场中下游进入产能。报来看从三季,速进一步放缓产能扩张增,分离连接收窄至11.2%和11.7%Q3非金融血本开支和正在修工程同比增速。

场避险感情较为紧张此前功绩披露期市,份以后商场的加快下跌必然水准上形成了十月。季报的落地但跟着三,素一经缓解这一压造因,下亮点值得眷注同时三季报有以。

报来看三季,净利率均边际改良合座A股毛利率、。净利率TTM略有上升至5.13%2023Q3非金融石油石化出售,边际回暖毛利率。行业要紧鸠合正在中下游行业如行业层面净利率改良较多的,食物饮料、纺织衣饰、汽车等社会办事、交通运输、传媒、。

计谋申报中昨年岁终,演绎N型走势组织牛咱们以为本年将会。资范式与科技上行周期拐点》中咱们以为5月底发表的中期计谋申报《科技革命投,动摇上行的组织牛态势下半年A股希望坚持。构上结,格相对占优偏发展风,趋向清楚眷注财产,大的TMT医药和地产链消费将来几个季度功绩改良斜率较。眷注科创板和科创50板块和指数层面连接。申报《焦点反弹6月初咱们发表,》咱们提出科技连接,下跌的三个身分均崭露进展咱们以为前期商场超预期,会慢慢企稳经济预期将,望重回流入表里资有,动摇上行的阶段A股也许重回。申报《策略转暖8月初咱们发表,为先》发展,变更预期及表部滚动性拐点帮推A股进入上行周期以为策略预期企稳、结余拐点、血本商场投资端。告《进展与逆袭》9月底咱们发表报,度至三季度的调度后以为正在体验了二季,性、策略面的上行拐点A股迎来基础面、滚动,望迎来宏大进展A股正在四序度有,后一笔上行走势演绎N型的最。申报《绝地反扑》10月底咱们发表,个要紧踊跃边际变更以为暂时A股面对十,体验多次妨碍后终将开启整年N型走势最终一笔。

电子、通讯兴办、医疗办事、化学造药、化学成品、造纸主/被动去库存切近尾声的规模:如库存处于低位的军工;MT规模的半导体、传媒等以及需求崭露改良的局部T。

净申购来看从ETF,净赎回ETF,F申赎各半宽指ET,ETF申购较多此中沪深300,0)ETF赎回较多创业板(含创业板5;F申赎各半行业ET,TF申购较多此中券商E,F赎回较多医药ET。来看详细,净赎回93.9亿份股票型ETF总体。中其,5.8亿份、净赎回14.6亿份、净申购1.1亿份、净赎回3.8亿份、净申购0.6亿份、净赎回7.4亿份沪深300、创业板ETF、中证500ETF、上证50ETF、双创50ETF和科创50ETF分离净申购1。方面行业,赎回31.1亿份讯息技艺ETF净;赎回9.8亿份消费ETF净;回34.2亿份医药ETF净赎;申购6.3亿份券商ETF净;净申购1.7亿份金融地产ETF;赎回1.4亿份军工ETF净;赎回0.2亿份原质料ETF净;TF净申购5.0亿份新能源&智能汽车E。

指数一概上涨本周A股要紧,度上涨0.81%万得全A指数周,上涨0.61%沪深300指数,涨1.98%创业板指上。抖音平台、半导体精选和搜集游戏A股涨幅居前的要紧要旨指数为。

层面上行业,善幅度最大的板块资源品是结余改,比增速由负转正单季度净利润同;趋向、策略支柱多重身分驱动下TMT规模正在周期回升、财产,期改良功绩如。结余见底因为本轮,季度结余增速改良斜率最大或者增速最高的偏向后续商场抄底的偏向一经是从暂时预测到来岁三,确定性相对较大TMT板块的。苏、改进药企出海以及医疗东西等板块补库需求初显等踊跃身分累计别的医药规模跟着后续跟着反腐影响的告一段落、院内诊疗稳步复,希望低位改良四序度功绩,以眷注举荐予。

和幼盘价钱一概上涨本周A股除大盘价钱。和创业板指涨幅靠前科技龙头、消费龙头,2.19%和1.98%分离上涨2.64%、。跌0.85%和1.01%大盘价钱和幼盘价钱分离下。

来看合座,基础进入尾声本轮库存周期,主动补库过渡阶段处于被动去库向。增速和库存增速均边际改良8、9月工业企业开业收入,补库存迹象初现主动;报显示存货增速略有改良上市公司层面最新三季,相对有限收入还原,经有多好转但利润端已。需求端边际改良趋向切实认思虑到库存延续去化以及,企业或将进入到主动补库阶段2023Q4-24Q1工业。

据宣布后非农数,回落趋向进一步清楚美元指数及美债利率。数据发表后非农就业,速回落至4.56%邻近10年期美债收益率加,落至105邻近美元指数加快回。储暂停加息后继11月美联,力商场大幅降温叠加美国劳动,轮加息周期一经终结则很也许意味着本,率希望进一步下行美元指数及美债利。

日)北向资金净流入5.6亿元本周(10月30日-11月3,出转为净流入往昔期净流。偏好上行业,电子、食物饮料、医药生物等北上资金净买入领域较高的为,38.2亿元、15.1亿元分离净买入40.8亿元、;电力兴办、传媒等鸠合卖出汽车、,-15.2亿元、-12.6亿元净卖出领域达-22.5亿元、。

方面国内,月31日截止10,MI指数为49.50%中国10月份创修业P,.7个百分点月环比下行0,枯线之下回落至荣;I指数为50.70%大型创修业企业PM,.9个百分点月环比下行0;I指数为48.70%中型创修业企业PM,.9个百分点月环比下行0;I指数为47.90%幼型创修业企业PM,.1个百分点月环比下行0。

指出中报A股功绩结余底部已现咱们正在此前中报功绩分解中清楚,一轮功绩改良期后续希望迎来新。结余单季度增速转正8月份以后工业企业,两位数拉长9月份延续,利改良趋向再次确认盈。三季报功绩来看从日前披露的,准期改良A股结余。径和合座法测算遵循一律可比口,单季度净利润增速均同比由负转正全A/非金融/非金融石油石化。净利润同比增速分离为-0.8%/-2.9%/2.3%合座A股2023Q3/2023H1/2023Q1累计,.6%/-7.4%/2.3%对应单季度净利润同比增速为1。净利润累计同比增速为-4.2%/-8.7%/-6.0%非金融石油石化2023Q3/2023H1/2023Q1,2%/-10.8%/-6.0%对应单季度净利润同比增速为2.。

业来看大类行,张节律相对分裂各板块产能扩,高的行业要紧是公用职业暂时产能扩张增速仍较,同比增速已经上行金融地产正在修工程;修工程同比增速均暴露收敛态势中游创修、资源品、消费办事正在,去几个季度的产能萎缩讯息技艺行业体验过,基础处于汗青低位正在修工程同比增速。希望率先迎来结余的改良产能扩张后周期的板块。

改良幅度最大的板块1)资源品是结余,比增速由负转正单季度净利润同。、局部有色金属和化工品价值的上涨资源品板块受益于三季度石油、煤炭,的-35.0%转正至0.7%合座单季度净利润增速由二季度,度较大改良幅,此前预期并赶过,化单季度增速较高此中钢铁、石油石,煤炭等单季度净利润降幅均收窄根蒂化工、有色金属、修材、。水准受价值的影响因为板块结余较大,物劳动量的酿成后续跟着更多实,求有较大保险对资源品的需,年优于上半年板块结余下半。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}